Ilmasto lämpenee, johon vaikuttaa fossiilisten polttoaineiden käyttö. Jotta ilmaston lämpötilan kasvua saataisiin hillittyä, on tapahduttava muutos. Suomessa on asetettu tiukat päästötavoitteet liikenteelle, jota vauhdittamaan on ajateltu jopa kieltää polttomoottoriautojen myynti nopeutetussa aikataulussa. Tavoitteissa on saada liikenteeseen 250000 täyssähköautoa/hybridiä vuoteen 2030 mennessä, jotta tavoitteissa pysyttäisiin.

Useimmilla ei kuitenkaan ole varaa ostaa uutta autoa. Moni ei myöskään halua ostaa uutta, tai edes uudehkoa autoa; auto kun on taloudellisesti surkea ’sijoitus’. Käytettyjä sähköautoja on vähän tarjolla, ja ne ovat kalliita. Käytetyissä hybrideissä tilanne on aavistuksen parempi, mutta niitäkin on edelleen vähän tarjolla.

Sähköautoja valmistetaan toistaiseksi verrattain vähän, johon syynä on kallis hinta (rajoittaa menekkiä). Myös pelot uutta tekniikkaa kohtaan, sekä ehkä se suurin kysymys, toimintasäde ja latausaika, hillitsevät ostohaluja. Ajan saatossa käytettyjä sähkö ja hybridiautoja alkaa ilmestymään markkinoille.

Sähköautoja ei riitä kaikille tältä istumalta, eikä varmasti pidemmälläkään aikataululla, sillä paine tavoitteiden saavuttamiseen tuntuu olevan kova, ympäri maailman. Toisaalta koko autokantaa ei olla päivittämässä yhdellä hetkellä, mutta sähköautobuumi tulee luomaan haasteita markkinoille, eikä yksin autojen valmistuksessa.

Unohdetaan kuitenkin edellä mainittu, ja puhutaan energiasta.

Energia

Energiaa tarvitaan pyörittämään jokapäiväistä elämäämme. Ensimmäisenä miellämme energian sähköksi, jolla kaikki laitteet toimivat. Liikennekin liikkuu energialla, pääsääntöisesti nestemäisillä tai kaasumaisilla polttoaineilla. Energiaa kuluu päivä päivältä enemmän, jonka takia uusia voimalaitoksia tarvitaan. Energiaa halutaan tuottaa puhtaasti, jonka takia vanhoja saastuttavia laitoksia suljetaan. Mutta, onko kukaan ajatellut mitä sähköautoihin siirtyminen käytännössä tarkoittaa?

Otetaan esimerkki omasta autoilustani, se on helpointa, sillä olen pitänyt kirjaa kaikista siihen liittyvistä kuluista. Autoni on Hyundai i30 CW, menovetenä toimii Diesel. Olen omistanut kyseisen kulkuvälineen 6,28 vuotta, tankkiin on uponnut 7178,41 litraa ja tällä on ajeltu yhteensä 131744 km. Vuodessa polttoainetta on kulunut keskimäärin 1143 litraa (keskikulutus 5,45 l/100km), ja keskimääräinen ajosuorite vuodessa on ollut hieman vajaa 21000km.

Litra dieseliä sisältää energiaa noin 10 kWh. 5,45 litran keskikulutuksella energiaa kuluu siis 54,5 kWh/100km. Vuotuisella ajomäärälläni energiankulutus on noin 11,4 MWh. Dieselmoottorin hyötysuhde on kuormituksesta riippuen noin 25-40%, jolloin liikuttamiseen on päätynyt 4,0 MWh määrä energiaa (35% hyötysuhteella). Toisin sanoen, auton liikuttamiseen hyötysuhde huomioiden on kulunut noin 19kWh/100km. Sähköllä saman auton liikuttamiseen kuluu saman verran energiaa (kun puhutaan liikuttamiseen käytetyn hyötyenergian osuudesta, eli akselitehosta).

Sähköautojen kuluttama teho on auton koosta, ajotavasta, nopeudesta jne. riippuen 14-20kWh/100km, isotehoisissa ja painavissa autoissa enemmänkin. Ensipäätelmä tuloksista on, että sähköauto on merkittävästi dieseliä parempi. Invertterin ja sähkömoottorin hyötysuhde liikkuu siellä 95% tietämillä, joten akselille päätyy lähes kaikki kulutettu energia. Polttomoottorissa suurin osa energiasta häviää lämpönä taivaalle, joka toden totta on typerää energian hukkaa, mutta nykyteknologia ei parempaan pysty.

Hyvä hyötysuhde autossa, huono toisaalla

Ydinvoimaloissa hyötysuhde on 33-40%, hiilivoimaloissa 40%, vesivoimaloissa 90%, aurinkovoimassa 18%, tuulivoimalassa 45%… Ydinvoimalan ja hiilivoimalan hyötysuhdetta saadaan nostettua merkittävästi, kun myös lämpö otetaan talteen (kaukolämmöksi). Ylläolevat hyötysuhteet koskevat pelkästään sähkön tuotantoa. Kuten aiemmin mainitsin, polttomoottorin hyötysuhde on kuormituksesta riippuen 25-40%. Hyötysuhde voi olla suurempikin, mutta ei toteudu autoissa, koska moottorin kuormitus ei ole optimaalinen. Tasaisessa ajossa moottorin kuormitus on suhteellisen matala, jolloin hyötysuhde huononee. [Lähde]

Kuten huomataan, ei hyötysuhde ole millään energiantuotannolla 100%. Vesivoima on lähinnä tätä. Aurinkopaneelien hyötysuhteella ei ole muuta merkitystä kuin kenttien vatimaan koon kannalta (suurempi hyötysuhde => pienempi ala). Tuulivoiman hyötysuhteella ei myöskään ole niin suurta merkitystä, koska tässäkään ei varsinaisesti hukata resursseja, osa energiasta jää yksinkertaisesti hyödyntämättä. Toisin on lauhdevoiman kanssa, jossa lämpöä ajetaan valtavasti hukkaan (ellei sitä oteta hyötykäyttöön kaukolämpönä).

Päästöt siirtyvät sähköautojen myötä autoista voimalaitoksiin. Täten on erittäin tärkeää, että energiaa tuotetaan kestävästi ja puhtaasti, muussa tapauksessa sähköautoista ei ole päästöjen kannalta juurikaan hyötyä.

Energian kulutus

Sähkönkulutus Suomessa vuonna 2017 oli 85,4 TWh, eli 85400 GWh. Reilu 25% tästä on tuotettu ydinvoimalla, 17% vesivoimalla… mutta ehkä suurin ongelma on nettotuonti, joka on lähes 24%. Toisin sanoen, energia kulutetaan reilusti enemmän, kuin mitä tuotamme. [Lähde]

Mitä sähköautojen kasvava määrä tarkoittaa sähkön kulutukselle? Se tietysti kasvaa, ja nettotuonnin tarve lisääntyy, ellei omaa tuotantokapasiteettia rakenneta lisää. Nettotuonnissakin on ongelmansa, sillä silläkin on rajansa siirtolinjojen kapisiteettien puitteissa. Mutta, kuinka paljon liikenteen sähköistäminen vaatii lisäenergiaa?

Vuosittaisilla ajokilometreilläni syntyisi täyssähköautolla 4 MWh lisäys sähkönkulutukseen (olettaen, että kulutus olisi identtinen dieseliin verrattuna hyötysuhde huomioiden). Mutta, mitä 250000 auton tavoite tarkoittaa, jonka verran niitä pitäisi olla vuoteen 2030 mennessä.

Tällä hetkellä sähköautoja on 1682 ja hybrideitä 5719 kpl. Täten uusia sähkö/hybridiautoja pitäisi rekisteröidä noin 20000 kpl/vuosi, jotta tavoitteeseen päästään. Vuonna 2017 rekisteröitiin henkilöautoja yhteensä noin 120000 kpl, täten täyssähkö/hybridien myynnin pitäisi olla vajaa 20% kaikista myydyistä uusista autoista.

Jos vuosittain myytäisiin 20000 täyssähköautoa, tarkoittaa se 17000km keskimääräisellä ajosuoritteella (ja 17kWh/100km keskimääräisellä kulutuksella) energiankulutuksen kasvamista 57,8 GWh:lla / vuosi. 250000 täyssähköautoa tarkoittaisi 722,5 GWh lisäystä sähkönkulutukseen. Koko autokannan päivittäminen täyssähköiseksi tarkoittaisi vuorostaan noin 10 TWh lisäenergiatarvetta, joka on yli 10% lisäys nykyiseen koko suomen energiankulutukseen nähden. Esimerkiksi Loviisan yksiköt tuottavat yhteensä noin 8 TWh vuodessa. Energiankulutuksen lisääntyminen ei kuitenkaan ole ihan näin suoraviivaista, sillä talvella autojen lohkolämmittimien kuluttama energiamäärä poistuu sähköautojen myötä (joskin sisätiloja lämmitetään jatkossakin).

Lisää energiaa

Seuraava kysymys onkin, mistä kaikki energia näille sähköautoille, kun jo tällä hetkellä kovimmilla paukkupakkasilla sähköntuotanto ja tuonti käyvät äärirajoilla. Onneksi Olkiluoto 3 on ehkä jo kohta valmis, mutta sen tuotanto kattaa vain nettotuontia. Sähkönkulutus kasvaa luonnostaan, ja liikenteen sähköistyminen kiihdyttää tätä tahtia entisestään.

Sähköverkosta on tehtävä sähköautomullistuksen aikana älykäs, sillä sähköautoja tullaa lataamaan pääsääntöisesti yöaikaan (kotona), sekä päiväsaikaan (työpaikalla). Tämä tarkoittaa merkittävää kuormaprofiilin muutosta, eli säätövoimaa tarvitaan lisää tasaamaan kuormitusvaihteluita, sekä lisää perusvoimaa kattamaan muutoinkin alijäämäistä tuotantoa. Kannattaisi vakavasti harkita esimerkiksi yhden uuden ydinvoimalareaktorin rakentamista, jonka rinnalle lisää vesi-, aurinko- ja tuulivoimaa.

Energian hinta

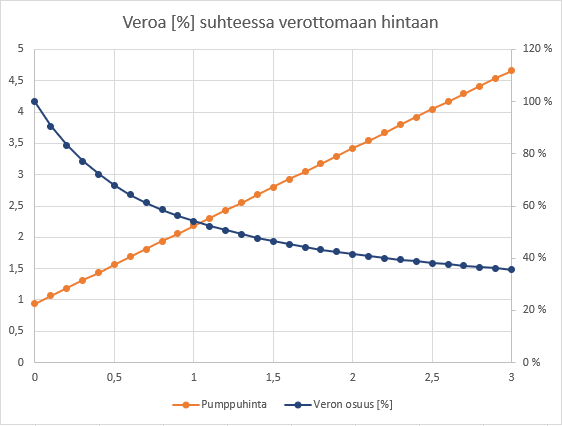

Sähkön hinta on ollut koholla jo pidemmän aikaa. Myös siirtomaksut veroineen ovat kovia. Sähkön hinnan voi kilpailuttaa, siirtoa ei. Tämä asettaa kuluttajat eriarvoiseen asemaan. Tämä eriarvoisuus tulee rokottamaan niitä autoilijoita enemmän, jotka asuvat korkeiden siirtohintojen alueilla.

Energian hinta tulee tulevaisuudessa aika varmasti kasvamaan. Syynä vanhentuvien voimalaitosten uusimistarve, saastuttavien voimaloiden ennenaikainen sulkeminen, energiatarpeen lisääntyminen ja siitä aiheutuva energian rajallisuus, sähkön myyminen yli rajojen niille, jotka maksavat siitä meitä enemmän (joiden oma tuotanto on kalliimpaa) … Halpa sähköautoilu ei tulevaisuudessa ehkä olekaan niin halpaa kuin mitä se nyt on. Vaikka sähköautoilu maksisi tulevaisuudessa saman kuin polttonesteillä ajaminen nyt, ei tämä varmaan kenellekään ongelma olisi, mutta suurin ongelma tästä muodostuu kaikelle muulle sähkönkulutukselle, josta maksamme.

Polttonesteille on suunniteltu toistuvia veronkorotuksia, tämä rankaisee kaikkein eniten niitä, joilla ei ole varaa hankkia uutta hienoa autoa, tai edes käytettyä. Toki ajan kanssa polttomoottoriautot poistuvat käytöstä.

Sähköauton lataaminen

Suomessa on tällä hetkellä noin 1700 julkista latauspistettä. Osa näistä on pikalatausasemia, osa keskinopeusasemia. Suurin osa on edelleen hitaampia latauspisteitä. Latauspisteiden määrä on kasvanut mukavaa vauhtia, ja näin pitääkin olla, mikäli pyörät halutaan pitää pyörimässä. Latauskapasiteetti ei saa tulla pullonkaulaksi kehitykselle.

Pikalataaminen on suhteellinen käsite. Jos verrataan esimerkiksi dieselin tankkaamisen, parin minuutin tankkauksella saa 1000 km toimintasäteen. Supercharger asemalla 30min pysähdyksellä saa noin 270 km lisää toimintasädettä. En pidä tätä mitenkään superina, tai edes pikana. Lataaminen yöllä hitaasti ei ole ongelma, kuten ei päivälläkään työpaikan parkkipaikalla, autohan kuitenkin seisoo paikallaan 95% ajasta. Pikalatauksen hitautta pidänkin yhtenä merkittävänä ongelmana, mutta latausasemaverkoston tiheneminen pienentää tätä haittaa, joskin ’tankilla’ saa käydä alvariinsa. Toisaalta kaasuautoilijat tekevät tätä jo nyt, tankaten pari kertaa viikossa.

Sähköauto. Nyt

Useimmille kaupunkilaisille täyssähköauto voisi olla täydellinen kumppani jo nyt, maaseudulle sopisi todennäköisesti paremmin hybridit pidempien etäisyyksien ja rajallisen latausverkon takia.

Kaikille täyssähkö ei kuitenkaan sovellu, vielä. Reissutyötä tekevälle tällä hetkellä paras valinta on mielestäni hybridit. Alla lueteltu muutama syy, miksi valitsisin hybridin täyssähkön sijaan:

- uusissa hybrideissä pieni polttoaineenkulutus (3,3l/100km)

- akulla pääsee tekemään suurimman osan lähiajoista (kantama ~50 km/lataus) + akku mahdollistaa jarruenergian talteenoton

- kokonaistoimintasäde merkittävästi suurempi kuin täyssähköautolla (1000 km vs. 200-400 km ), yhdensuuntainen ajomatka reissaajalle on helposti 600km => olisi kiva päästä perille yhdellä istumalla

- plug-in hybridin tankkausnopeus (pari minuuttia tankilla noin 1000 km välein ja noin 2 tuntia roikan perässä aina kun siihen mahdollisuus [ei pakollista] vs. 60 min supercharger asemalla jokaisen 400 km välein, ja lataus aina muutoinkin kuin mahdollista + tankkia ei koskaan saa/kannata ladata täyteen, koska hinnoittelu)

- hinta täyssähköautoa edullisempi, vaikkakin kalliimpi kuin perinteinen.

Ylläolevat tiedot peilaavat Hyundai Ioniq plug-in hybridin tietoihin, jollaista olen haaveillut jo jonkin aikaa. Hintaa tosin saisi olla 10000€ vähemmän, käytettyjäkään ei vielä ole tarjolla. Kun sähköauton lataus kehittyy siten, että tankki on täynnä 15 minuutissa, yhdellä latauksella pääsee 600km, aletaan olla jo käyttäjäystävällisellä tasolla.

Lopuksi

Hallituksen 250000 auton tavoite sisältää sekä täyssähköautoja että hybrideitä. En lähtökohtaisesti lähtisi kieltämään polttomoottoriautojen myyntiä kokonaan kovinkaan nopealla aikataululla, ennen kuin sähkö- ja hybridiautojen hinnat ovat tulleet alas ja käytettyjen tarjonta on riittävää. Jatkossa polttomoottoriautojen tulisi kuitenkin täyttää tiukat päästönormit, ja kulutusta ohjaamaan poistaisin autoveron kokonaan täyssähköautoilta ja hybrideiltä. Veromuutoksella kulutus ohjautuisi automaattisesti näihin vaihtoehtoihin, kun hinta saataisiin lähemmäs kuluttajan kukkaroa.