Olen tuhonnut henkilökohtaisia tietoja sisältävät dokumentit paperisilppurilla ainakin viimeiset 6 vuotta.

Vanha silppuri toimii edelleen, mutta alkaa olla hieman aikansa elänyt. Sen keräyssäiliö on pieni ja täyttyy nopeasti, se tekee vajaa 8mm leveitä suikaleita, eikä se viime aikoina aina ole kunnolla silpunnut, vaan paperi on joiltain osin mennyt vain hieman lyttyyn painuneena läpi. Laite kykenee käsittelemään maksimissaan 5 sivua kerrallaan niitteineen. Isompaa erää ajettaessa laite ylikuumenee. En ole koskaan laskenut monta sivua ehtii silppuamaan ennen kuin tulee pakollinen jäähdytystauko, ehkä sentin paksun nipun. Aina silloin tällöin mielessä on ollut uuden hankkiminen, mutta mitenkään aktiivisesti en uutta ole etsinyt, etenkään kun vanha on vielä jotenkin toiminut.

Vanha silppuri ei silpunnut materiaalia kovinkaan pieneksi. Suikaleet vaikeuttavat lukemista, mutta eivät sitä estä, mikäli joku oikeasti haluaa leikellä ja liimailla. Minkään Top Secret materiaalin tuhoamiseen en silppuria ole käyttänyt, kun ei sellaista edes ole. Tuhottava materiaali koostuu kuiteista, tiliotteista ja laskuista, ei sen kummemmasta. Pitkät suikaleet vievät kuitenkin paljon tilaa ja pieni keräysastia täyttyy nopeasti.

DIN 66399 standardi määrittää seitsemän turvaluokitus tasoa asiakirjojen tuhoajille, eli maksimimitat suikaleiden leveydelle sekä partikkelin koolle.

Turvaluokka: [Lähde]

P-1: Yleiset asiakirjat, suikaleleveys enintään 12 mm, ei pituusrajoitusta

P-2: Sisäiset asiakirjat, suikaleleveys enintään 6 mm, ei pituusrajoitusta

P-3: Luottamukselliset asiakirjat, suikaleleveys enintään 2 mm, ei pituusrajoitusta tai <320 mm² (esim. 4 x 80 mm)

P-4: Salaiset asiakirjat, suikaleleveys enintään 6 mm ja <160 mm² (esim. 4 x 40 mm)

P-5: Erittäin salaiset asiakirjat, suikaleleveys enintään 2 mm ja <30 mm² (esim. 2 x 15 mm)

P-6: Maksimaalinen turvavaatimus, suikaleleveys enintään 1 mm ja <10 mm² (esim. 0.8 x 12 mm)

P-7: Maksimaalinen turvavaatimus, suikaleleveys enintään 1 mm ja <5 mm² (esim. 1 x 5 mm)

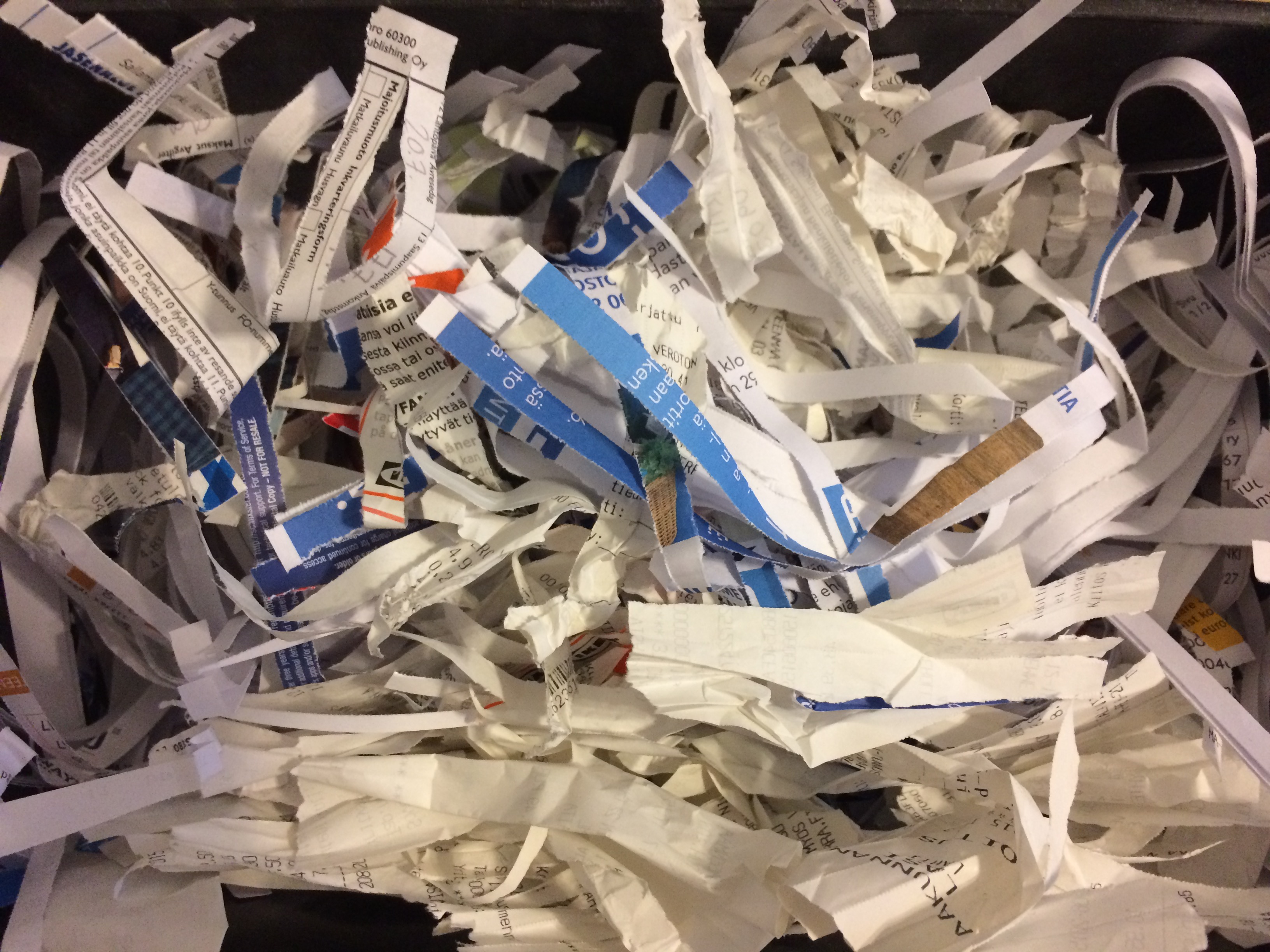

Turvaluokka vaikuttaa myös siihen kuinka paljon paperijäte vie tilaa. Joidenkin valmistajien mukaan P-4 silppua mahtuu samaan tilaan 5 kertaa enemmän kuin P-1 suikaleita. Vasemmalla vanhan silppurin tuotos, oikealla uuden. Tilantarve ero on merkittävä.

Eräänä päivänä käydessäni Lidlissä, törmäsin United Office silppuriin. Värivaihtoehtoina musta ja valkoinen, silpun turvaluokitus P-4 ja takuu 2 vuotta. Hintaa oli vajaa 40€. Hetken mietittyä päädyin ostamaan valkoisen version, vaikka alun perin en ollut edes menossa ostamaan mitään laitteita. No sellaisia ne heräteostokset ovat. Mutta minkälaisen laitteen sain?

Vanhaan verrattuna sähköiset toiminnallisuudet ovat samat: automaattinen käynnistys, pakki ja pois päältä.

Laite on siisti ja jämäkkä, sisältää kaksi erillistä säiliötä, isompi paperisilpulle ja pienempi muovisilpulle, jota syntyy erillisessä luottokorttien ja CD-levyjen tuhoamiseen tarkoitetussa katkaisulaitteessa. Iso säiliö on 21 litrainen, jonne mahtuu isompikin satsi silputtavaa paperia. Pienempään säiliöön mahtuu kymmeniä silputtuja luottokortteja helposti, myös CD-levyjä mahtuu useampi kappale.

Laitteen tehoa ei ilmoiteta arvokilvessä, mutta ottovirraksi kerrotaan 1,2A. Manuaalissa tehoksi ilmoitetaan 250W. Ääntä siitä kerrotaan lähtevän 69dB. Kokoa laitteella on 35x44x22 cm (LxKxS). Sähköjohdolla on pituutta 1,5m.

Paperisilppurin teriä ei laitteen alapuolella ole suojattu, mutta tämä helpottaa jumiutuneen paperisilpun poistamista. Avonaisuudesta ei myöskään tarvitse olla huolissaan, sillä laite sammuu turvakytkimen seurauksena, mikäli sen nostaa pois keräysastiasta.

Silppurin tuottama silppu on kooltaan 5x18mm (90mm^2), joka on lähes puolet pienempää, joka vaaditaan P-4 turvaluokituksen saamiseksi (160mm^2, esim. 4x40mm).

Lupausten mukaan laite silppuaa kerralla 10 sivua (80g/m^2), ja sen se tekeekin. Äänestä päätellen se ottaa jonkin verran voimille, joten maksimi määrää ei kannattane ajaa pitkiä aikoja kerralla. Valmistaja lupaa silppuamisnopeudeksi 50 sivua/minuutti, eli yhden nipun (10 sivua) silppuamiseen kuluu 12 sekuntia, eli viisi nippua minuutissa.

Video kymmenen sivun silppuamisesta kerralla:

Video viiden sivun silppuamisesta kerralla.

Silppurilla on tarkoitus tuhota kortit pituussuunnassa. Tässä asennossa korttien reunoilta lähtee kapeat siivut, jolloin varsinaiset tiedot jäävät näkyviin kortin keskiosaan. Myös magneettinauha säilyy koskemattomana, joka mahdollistaa korttien lukemisen. Alla video kortintuhoajan toiminnasta kortin pituussuunnassa.

Kortit voi tuhota myös vaakasuunnassa, mutta ongelmana on silppurin käynnistyminen. Kortit pitää työntää todella syvälle ennen kuin silppuri lähtee käyntiin. Tällä taktiikalla kortit saa silputtua niin ikään vain kolmeen osaan, mutta ainakin magneettinauha tuhoutuu tässä operaatiossa, joskaan osaavalle tietojen palautus ei edes näin silputusta kortista ole ongelma. Alla video kortintuhoajan toiminnasta kortin vaakasuunnassa.

Alla olevan kuvan kortteja olen silpunnut sekä vaaka että pysty suunnassa, joitain kortteja kumminkin päin. Tästä huolimatta palat ovat kohtalaisen suuria. Saksia käyttäen olen silpunnut kortit yleensä 16 osaan.

Kokeilin silputa yhden kortin myös paperi silppurin puolella, vaikka siellä kortteja ei ole tarkoitus tuhota. Paperisilppurin puoli tuottaa luonnollisesti vastaavaa silppua muovikortista kuin paperistakin. Olisin toivonut, että CD/kortti tuhoaja olisi tuhonnut materiaalin jotakuinkin samankokoiseksi silpuksi kuin paperi puoli. Paperisilppuripuolen kestävyyttä korttien tuhoamiseen on vaikea arvioida. Jos siellä kortteja kuitenkin meinaa silputa, niin muovisilppua ei pidä sekoittaa paperinsilpun kanssa. CD-levyjä en lähtisi edes yrittämään tällä puolella.

Entäpä kokonaisarvio? CD/kortti tuhoajaa lukuun ottamatta toimiva ja siisti silppuri. Merkittävä parannus vanhaan ja hintakaan ei lopulta ollut kovin paha (joskin vanha taisi maksaa aikoinaan noin 10€).

Työpaikalla käytössä oleva Rexel 60X silppuri on laadullisesti huonompi kuin Lidlin United Office silppuri. Rexel on lähes kolme kertaa kalliimpi (joskin siinä automaattinen 60 sivun paperisyötin), mutta vaakasuuntainen silppukaukalo tukkii sen nopeasti ja silppua saa olla kauhomassa käsin tuon tuosta. Myös luukun turvakytkimen kanssa on tuon tuosta ongelmia (kantta saa painaa käsin jotta laite pysyy käynnissä). Muovikortit Rexel silppuua pieneksi silpuksi ongelmitta (tämä tehdään paperi silppurin terillä). Onneksi en tullut hankkineeksi kotia Rexeliä, sillä se ei todellakaan ole hintansa väärti.

Laitteen manuaalia voi käydä tarkastelemassa täältä.